ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის პაატა გუგუშვილის სახელობის ეკონომიკის ინსტიტუტის რეცენზირებადი, ბეჭდურ-ელექტრონული, საერთაშორისო სამეცნიერო-ანალიტიკური ჟურნალი

მაკროპრუდენციული და მონეტარული პოლიტიკის ძირითადი გამოწვევები

10.36172/EKONOMISTI.2021.XVII.02.Zhorzhikashvili

ანოტაცია. 2008 წლის გლობალურმა ფინანსურმა კრიზისმა კიდევ ერთხელ წამოჭრა საკითხი მაკროპრუდენციული პოლიტიკის უფრო აქტიურად გამოყენების თაობაზე, რადგან გამოიკვეთა, რომ მიკროპრუდენციული პოლიტიკა და მისი რეგულაციები არ იყო საკმარისი ფინანსური სტაბილურობისათვის. მსოფლიო ფინანსურ კრიზისამდე აკადემიურ წრეებში გავრცელებული იყო ხედვა, რომ მონეტარულ პოლიტიკასა და პრუდენციულ პოლიტიკას შორის არსებობს კონფლიქტი (ინფლაცია/ფინანსური სტაბილურობა), რაც ამართლებს მონეტარული და პრუდენციული ფუნქციების გაყოფას. ამ მიდგომიდან გამომდინარე, ზოგიერთ ქვეყანაში მოცემული ფუნქციების განცალკევების მნიშვნელოვანი ტენდენცია შეინიშნებოდა. კრიზისის შემდეგ ნათლად წარმოჩინდა აღნიშნული მიდგომის სისუსტეები და ქვეყნებმა აქტიურად დაიწყეს მაკროპრუდენციული პოლიტიკის გამოყენება მონეტარულ პოლიტიკასთან ინტეგრირებულად.

საკვანძო სიტყვები: მაკროპრუდენციული პოლიტიკა, ფინანსური სტაბილურობა, ტრანსმისიის არხები, ფინანსური კრიზისი.

შესავალი

გლობალურ ფინანსურ კრიზისამდე[1] მსოფლიო აკადემიურ წრეებში და მათ შორის ევროპაშიც გავრცელებული იყო ხედვა, რომ საქონლისა და მომსახურების ბაზარზე ფასების სტაბილურობა საკმარისი იქნებოდა ფინანსური სტაბილურობისათვის. ევროზონაში კრიზისამდე სამომხმარებლო ფასების ინდექსი საკმაოდ დაბალი და სტაბილური იყო, თუმცა მაინც მოხდა სისტემური რისკების აკუმულირება ფინანსურ სექტორში, რაც გამოწვეული იყო საკრედიტო ბუმითა და ახალი ფინანსური ინსტრუმენტების გამოყენებით. ეკონომიკური აღმავლობის დროს ეს ფინანსური ინსტრუმენტები მართლაც დაბალი რისკით ხასიათდებოდა, თუმცა სისტემური რისკის მიმართ ძალიან მგრძნობიარენი აღმოჩნდნენ. ამ შემთხვევაში ფინანსური ბაზრის ამოცანაა რისკის შეფასება და რესურსების გადანაწილება, თუმცა რთულ ინსტრუმენტებთან მიმართებაში ფინანსურმა ბაზარმა ამ ფუნქციის შესრულება ვერ შეძლო.

****

ფინანსურ სექტორში სტაბილურობის უზრუნველყოფა მაკროპრუდენციული პოლიტიკის პრეროგატივაა, რაც მოითხოვს შესაბამისი ინსტრუმენტების გამოყენებას, პერიოდულად მათ სრულყოფას ეკონომიკის განვითარების და გლობალიზაციის პროცესის კვალდაკვალ. მაკროპრუდენციული პოლიტიკის დანერგვა და სრულყოფა ხელს უწყობს, ერთი მხრივ, სისტემური და სექტორული რისკების იდენტიფიცირებას, მეორე მხრივ კი, ფინანსური ნაკადების ეფექტიანი მართვის სისტემის ჩამოყალიბებას.

მონეტარული პოლიტიკა უმეტესწილად პასუხისმგებელი უნდა იყოს ბიზნეს ციკლის დარეგულირებაზე, რაც ინფლაციის ტემპებისა და საპროცენტო განაკვეთის სტაბილურობას გულისხმობს ინფლაციის ,,თარგეთირების’’ გამოყენებით[2]. თუმცა უნდა აღინიშნოს, რომ არც ერთ ცენტრალურ ბანკს არ შეუძლია ფინანსური ბაზრების სრული გაკონტროლება, ამიტომ მათი ზეგავლენა ფინანსურ ციკლებზე შეზღუდულ ხასიათს ატარებს, მაგრამ მონეტარულ პოლიტიკას აქვს შესანიშნავი ინსტრუმენტი მაკროპრუდენციული პოლიტიკის სახით, რომელსაც შეუძლია პასუხისმგებლობა აიღოს ფინანსური სისტემისა და ციკლის სტაბილურობაზე. მონეტარული პოლიტიკის კლასიკური არხების ზემოქმედება ეკონომიკაზე შეზღუდულია, რადგან, ერთი მხრივ, რიგ ქვეყნებში განუვითარებელია ფასიანი ქაღალდების ბაზარი, მეორე მხრივ კი, საპროცენტო განაკვეთების დინამიკა უფრო მეტად არის დამოკიდებული სტრუქტურულ ფაქტორებზე, ვიდრე მონეტარულ კონდიციებზე.

მეტიც, უნდა აღინიშნოს, რომ მონეტარულმა პოლიტიკამ შეიძლება ხელი შეუწყოს კიდეც ფინანსურ სექტორში რისკების აკუმულირებას (Cavallari M., Canutto O.,2013:126). კერძოდ, როცა ცენტრალური ბანკი მიზნად ისახავს საპროცენტო განაკვეთის შემცირების გზით სამომხმარებლო ხარჯების სტიმულირებას, აღნიშნულმა შესაძლოა მნიშვნელოვნად გაზარდოს ფასიანი ქაღალდების ფასები და შექმნას ,,სპეკულაციური საპნის ბუშტის“ ჩამოყალიბების ნიადაგი, რაც ფინანსურ სტაბილურობას უქმნის საფრთხეს. მეორე მხრივ, რესტრიქციული მონეტარული პოლიტიკის გატარება ზრდის საპროცენტო განაკვეთს, რაც ამცირებს ეკონომიკაში ერთობლივ მოთხოვნას და შესაძლოა ამან ეკონომიკის გრძელვადიანი ზრდის ტემპების შემცირება გამოიწვიოს. ამრიგად, მონეტარული პოლიტიკა გამოწვევების წინაშე დგას და აშკარაა, რომ ფინანსური სტაბილურობის იზოლირებულად მიღწევა შეუძლებელია. აქედან გამომდინარე, დღესდღეობით არც ერთი ქვეყანა არ განიხილავს მონეტარულ და მაკროპრუდენციულ პოლიტიკებს იზოლირებულად, პირიქით, მათი ინსტრუმენტების კოორდინირებული გამოყენების წარმატება შეიძლება თვალნათლივ დავინახოთ მრავალი ქვეყნის მაგალითზე.

როგორც აღვნიშნეთ, მხოლოდ ფასების სტაბილურობა არ არის საკმარისი პირობა ფინანსური სტაბილურობისათვის. ამის მაგალითია ევროზონაში კრიზისამდე ფასების სტაბილური დონე, რომელსაც თან სდევდა საკრედიტო ციკლის ფლუქტუაციები და არასტაბილურობა (Deutshe Bundesbank, 2015: pp 41-43). ამ პერიოდის განმავლობაში ევროზონაში შეინიშნება ფასიანი ქაღალდების ფასების და საკრედიტო მოცულობის სწრაფი ზრდა (გრაფ. 1). როგორც გრაფიკიდან იკვეთება, ფასების სტაბილურობის ფონზე ადგილი ჰქონდა ფინანსურ სექტორში არასტაბილურ ვითარებას, რისი განჭვრეტა და შესაბამისი რეაგირება მონეტარულმა პოლიტიკამ ვერ შეძლო. და რადგანაც საკრედიტო ციკლები მეტი ფლუქტუაციით ხასიათდება ბიზნესციკლებთან შედარებით, ამიტომ აუცილებელია მაკროპრუდენციული პოლიტიკის აქტიური გამოყენება და მისი კოორდინირება მონეტარულ პოლიტიკასთან.

გრაფ. 1. ევროზონაში სამომხმარებლო ფასების ინდექსის დინამიკა

წყარო: Eurostat, Deutsche Bundesbank, Monthly Report,March 2015:41

აქედან გამომდინარე, დგება მაკროპრუდენციული და მონეტარული პოლიტიკების ინტეგრაციისა და მჭიდრო კოორდინაციის აუცილებლობის საკითხი. ორივე პოლიტიკა მუშაობს ფინანსური სტაბილურობის უზრუნველსაყოფად, მართალია განსხვავებული ინსტრუმენტებითა და არხებით, თუმცა მათი საბოლოო მიზანი ერთია – ქვეყნის სტაბილური განვითარება და გრძელვადიანი ეკონომიკური ზრდის ხელშეწყობა. მონეტარული პოლიტიკა ხელს უწყობს ეკონომიკაში ფასების სტაბილურობასა და გამოშვების დონეს, ხოლო მაკროპრუდენციული პოლიტიკა ორიენტირებულია სისტემური რისკების იდენტიფიცირებასა და მის აღმოფხვრაზე. აღნიშნული პოლიტიკების ინტეგრაციის შედეგად ეკონომიკური სისტემა ხდება უფრო ელასტიური და მოქნილი შოკების მიმართ და ორივე პოლიტიკის დეფექტების დაძლევის საშუალებას იძლევა. მაკროპრუდენციული პოლიტიკის ინტერვენციები კაპიტალის კონტრციკლური ბუფერითა და სხვა ინსტრუმენტებით, რომელიც მიმართულია პროციკლურობის განეიტრალებისაკენ, დიდწილად განსაზღვრავს მონეტარული პოლიტიკის ეფექტიანობას (Favara G., Nicolo G., Ratnovski R., 2012:10-11). ინოვაციებისა და ტექნოლოგიების უწყვეტი განვითარება ფინანსურ სექტორში მოითხოვს უფრო მჭიდრო კოორდინაციას და, არსებული რეალობის გათვალისწინებით, კარგად ორგანიზებული პოლიტიკის განხორციელებას.

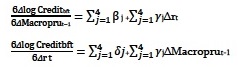

მაკროპრუდენციული და მონეტარული პოლიტიკის ერთობლივად გამოყენების ეფექტიანობის ილუსტრირებისათვის ავტორებმა (Eugenio Cerutti ., Stijn Claessens s.,,Luc Laeven l.,2018) შემოგვთავაზეს მოდელი:

![]()

მოდელში მონეტარული პოლიტიკის ცვლადად ჩართულია ფულის რეალური ზრდის ტემპი(Δrt). რაც შეეხება ![]() J, იგი განსაზღვრავს მაკროპრუდენციული და მონეტარული პოლიტიკის ურთიერთზეგავლენის მიმართულებას. ჩვენ შეგვიძლია განვსაზღვროთ აღნიშნული პოლიტიკების პირველი რიგის წარმოებულები:

J, იგი განსაზღვრავს მაკროპრუდენციული და მონეტარული პოლიტიკის ურთიერთზეგავლენის მიმართულებას. ჩვენ შეგვიძლია განვსაზღვროთ აღნიშნული პოლიტიკების პირველი რიგის წარმოებულები:

რადგან ![]() და

და ![]() კოეფიციენტები დიდი ალბათობით არის უარყოფითი (მონეტარული და მაკროპრუდენციული პოლიტიკის გამკაცრება ამცირებს გაცემული სესხების მოცულობას), ერთი პოლიტიკის ცვლილების გავლენა მეორეზე დამოკიდებული იქნება მეორე რიგის წარმოებულის

კოეფიციენტები დიდი ალბათობით არის უარყოფითი (მონეტარული და მაკროპრუდენციული პოლიტიკის გამკაცრება ამცირებს გაცემული სესხების მოცულობას), ერთი პოლიტიკის ცვლილების გავლენა მეორეზე დამოკიდებული იქნება მეორე რიგის წარმოებულის ![]() ნიშანზე. თუ

ნიშანზე. თუ ![]() , მაშინ თითოეული პოლიტიკა გააძლიერებს ერთმანეთს და ერთობლივი ეფექტი მეტი იქნება ეკონომიკაზე. ამის საპირისპიროდ, თუ მაკროპრუდენციული პოლიტიკის გამკაცრება ამცირებს მონეტარული პოლიტიკის გამკაცრების ეფექტიანობას ან პირიქით, მაშინ

, მაშინ თითოეული პოლიტიკა გააძლიერებს ერთმანეთს და ერთობლივი ეფექტი მეტი იქნება ეკონომიკაზე. ამის საპირისპიროდ, თუ მაკროპრუდენციული პოლიტიკის გამკაცრება ამცირებს მონეტარული პოლიტიკის გამკაცრების ეფექტიანობას ან პირიქით, მაშინ ![]() . აქედან გამომდინარე, შეიძლება დავასკვნათ, რომ თუ აღნიშნული პოლიტიკები ერთი მიმართულებით მოძრაობს, მეტად ხელსაყრელი პირობები იქმნება ფინანსური და ეკონომიკური სტაბილურობისათვის.

. აქედან გამომდინარე, შეიძლება დავასკვნათ, რომ თუ აღნიშნული პოლიტიკები ერთი მიმართულებით მოძრაობს, მეტად ხელსაყრელი პირობები იქმნება ფინანსური და ეკონომიკური სტაბილურობისათვის. ![]() ფორმულაში

ფორმულაში ![]() უარყოფითი მნიშვნელობა გულისხმობს, რომ მაკროპრუდენციული და მონეტარული პოლიტიკების გამკაცრება ამცირებს სესხების მოცულობას (ΔlogCreditbft) და ეს ეფექტი უფრო მეტია, როცა ორივე პოლიტიკა (მაკროპრუდენციული- ΔMacropru t -j და მონეტარული- Δr t - j) ერთდროულად და ერთი მიმართულებით მოქმედებს, ვიდრე ცალკეულ შემთხვევაში.

უარყოფითი მნიშვნელობა გულისხმობს, რომ მაკროპრუდენციული და მონეტარული პოლიტიკების გამკაცრება ამცირებს სესხების მოცულობას (ΔlogCreditbft) და ეს ეფექტი უფრო მეტია, როცა ორივე პოლიტიკა (მაკროპრუდენციული- ΔMacropru t -j და მონეტარული- Δr t - j) ერთდროულად და ერთი მიმართულებით მოქმედებს, ვიდრე ცალკეულ შემთხვევაში.

აქედან გამომდინარე, შეგვიძლია დავასკვნათ, რომ:

1) მაკროპრუდენციული პოლიტიკა ძალიან ეფექტურია საკრედიტო ციკლის დარეგულირების მიმართულებით;

2) მაკროპრუდენციულ ინსტრუმენტებს მით მეტი ეფექტი აქვთ საკრედიტო ციკლზე, რაც უფრო მჭიდროა ინტეგრაცია მონეტარულ პოლიტიკასთან.

კიმმა (Soyoung Kim,2017) და აარონმა (Mehrotra Aaron, 2017) ჩაატარეს ანალიზი აზია-წყნარი ოკეანის რეგიონის ქვეყნებისათვის (ავსტრალია, ინდონეზია, კორეა, ტაილანდი) 2000-2016 პერიოდის მონაცემების საფუძველზე იმის დემონსტრირებისათვის, რომ მაკროპრუდენციული და მონეტარული პოლიტიკების ერთობლივად გამოყენება მეტი ეფექტიანობით ხასიათდება მთლიანად ეკონომიკისათვის (Kim Soyoung K.,, Mehrotra A., 2017:14-16). აღნიშნული ქვეყნები იყენებენ ინფლაციის თარგეთირების რეჟიმს და, ამასთან, აქტიურად გამოიყენეს მაკროპრუდენციული ინსტრუმენტები გლობალურ კრიზისამდე, რის გამოც აღნიშნული ქვეყნების ანალიზი მაკროპრუდენციული ანალიზის კუთხით ძალიან ინფორმაციულია. სიტუაციური ანალიზის საფუძველზე ავტორები მიუთითებენ მონეტარული და მაკროპრუდენციული პოლიტიკიების ეფექტურ ტანდემზე მაკროეკონომიკური სტაბილიზაციის მიღწევის მხრივ.

კვლევის პროცესში გამოყენებულ იქნა პანელური ვექტორული ავტორეგრესიული მოდელები, რომელიც ახდენს მონეტარული და მაკროპრუდენციული შოკების იდენტიფიცირებას და აღნიშნულ პოლიტიკებს შორის მაკროეკონომიკური კავშირების განსაზღვრის შესაძლებლობას გვაძლევს. მაკროპრუდენციული პოლიტიკის სამიზნე მაჩვენებლად ამ შემთხვევაში გამოიყენება კრედიტების მოცულობა და მისი ზრდის ტემპი, რომელიც წარმოადგენს წინმსწრებ ინდიკატორს და იძლევა ინფორმაციას ფინანსურ სექტორში წარმოქმნილი რისკების შესახებ (Borio, Lowe,2002); (Borio, Drehmann, 2009); (Kaminsky,Reinhart, 1999); (Schularick, Taylor, 2012). კვლევამ ცხადყო, რომ მაკროპრუდენციული პოლიტიკა, გარდა იმისა, რომ დიდ გავლენას ახდენს კრედიტებზე, ასევე მისი გავლენა ინფლაციაზე არის ეკონომიკურად და სტატისტიკურად მნიშვნელოვანი. მაკროპრუდენციული პოლიტიკის აღნიშნული ,,მაკროეკონომიკური‘’ გავლენის შესახებ არ იყო დეკლარირებული წარსულში განხორციელებულ ემპირიულ ანალიზებში. აქედან გამომდინარე, მონეტარული და მაკროპრუდენციული პოლიტიკა მჭირდო კავშირშია და ერთი მიმართულებით მოძრაობის შემთხვევაში შესაძლებელი ხდება საგრძნობლად შემცირდეს ფინანსური არასტაბილურობა.

მაკროპრუდენციული და მონეტარული პოლიტიკის ურთიერთზემოქმედება საკმაოდ ძლიერია, რაც იმითაა გამოწვეული, რომ მათ აქვს ტრანსმისიის საერთო არხები (Trivedi K.,2015:9).ერთ პოლიტიკაში მიღებული გადაწყვეტილებები დიდ ზეგავლენას ახდენს მეორე პოლიტიკის ეფექტიანობასა და მის შედეგებზე. როგორც აღვნიშნეთ, ეს იმის გამო ხდება, რომ ისინი წარმოადგენენ კომპლემენტარულ პოლიტიკებს და იყენებენ მსგავს ტრანსმისიის არხებს მათი მიზნების მისაღწევად, აქედან გამომდინარე, აღნიშნული პოლიტიკების მოქმედების არეალი თანაიკვეთება. მაკროპრუდენციული პერსპექტივის კუთხით, ისეთი ინსტრუმენტები როგორებიცაა კაპიტალის კონტრციკლური ბუფერი, ლიკვიდობის გადაფარვის კოეფიციენტი და ა.შ. გვთავაზობს ახალ გზებს კრედიტებისა და ფინანსური ციკლების დასარეგულირებლად (WoutersR., 2016:3).

- გაფართოებული საკრედიტო არხი (broad credit channel’) არის ერთ-ერთი ყველაზე გავრცელებული ტრანსმისიის არხი, რომელსაც ორივე პოლიტიკა იყენებს. საბანკო დაკრედიტება და მისი მართვა გამოიყენება როგორც მონეტარული პოლიტიკის მიერ, ასევე წარმატებით გამოიყენება მაკროპრუდენციულ პოლიტიკაში. ტრანსმისიის მექანიზმების გავლენა ეკონომიკის რეალურ სექტორზე გულისხმობს ცენტრალური ბანკის საპროცენტო განაკვეთის ცვლილების შედეგად ერთობლივ მოთხოვნაზე და მის კომპონენტებზე ზემოქმედების მოხდენას. როდესაც ცენტრალური ბანკი ახორციელებს რესტრიქციულ მონეტარულ პოლიტიკას, ამით ამცირებს მიმოქცევაში ფულის რაოდენობას, თავის მხრივ, კომერციული ბანკები ნაკლებ სესხებს გასცემენ ფირმებსა და საოჯახო მეურნეობებზე. შედეგად კი იზღუდება კრედიტების მოცულობა, რაც ზრდის საპროცენტო განაკვეთს და მატულობს კომპანიების მიერ „მორალური რისკის“ (Moral Hazard) წარმოქმნის საფრთხე, ვინაიდან მათ უჩნდებათ ინტერესი, ჩაებან უფრო სარისკო საინვესტიციო პროექტებში დიდი შემოსავლიანობის მისაღებად (Arango C., 2015:23). აქედან გამომდინარე, საპროცენტო განაკვეთების ზრდა არის სიგნალი ბანკებისათვის, რომ ფინანსურ სექტორში მიმდინარეობს რისკების აკუმულირება და შესაბამისად მკაცრდება სესხის გაცემის პირობები. ასეთ პირობებში, მაკროპრუდენციული პოლიტიკის ინსტრუმენტი – კაპიტალის მინიმალური სარეზერვო მოთხოვნები, რომელიც ბაზელ III-ით არის გათვალისწინებული, გადამწყვეტ როლს ასრულებს ფინანსური ციკლის დარეგულირების საკითხში.

-საპროცენტო განაკვეთის არხი – მონეტარული პოლიტიკა, რომელიც მიმართულია საპროცენტო განაკვეთის შემცირებაზე, შესაძლოა უარყოფითი გავლენა მოახდინოს ფინანსური ინსტიტუტების მდგომარეობაზე, რადგან შემცირებული საპროცენტო განაკვეთი ნიშნავს შემცირებულ შემოსავლიანობას. 2008 წლის კრიზისმა აჩვენა, რომ შემცირებული შემოსავლიანოს გამო ფინანსურმა ინსტიტუტებმა და კერძო კომერციულმა ბანკებმა დაწყეს ახალი ინსტრუმენტების გამოყენება, რომლებიც ერთი შეხედვით უსაფრთხო იყო, თუმცა კრიზისის აღმავლობისას დიდი საფრთხის მატარებელი გახდა და გამოიწვია ფინანსური არასტაბილურობა (Davies J., 2014:5-7).

ამასთან, უნდა აღინიშნოს, რომ ფინანსური ბაზრების მსოფლიო ინტეგრაციის შედეგად მონეტარული პოლიტიკის ეფექტიანობა ნაციონალურ დონეზე სულ უფრო სუსტდება. როგორც აშშ-ს ფედერალური სარეზერვო სისტემის თავმჯდომარე, ბენ ბერნანკე[3] ამბობს, გლობალური მასშტაბით დანაზოგების ზრდამ გამოიწვია გრძელვადიანი საპროცენტო განაკვეთის მკვეთრად შემცირება განვითარებულ ქვეყნებში, რამაც, თავის მხრივ, გამოიწვია მისი კავშირის შესუსტება მოკლევადიან განაკვეთთან. აღნიშნულის გამო, მონეტარული პოლიტიკის მცდელობა, ზეგავლენა მოეხდინა მოკლევადიან საპროცენტო განაკვეთზე და ამის გავლით გრძელვადიან განაკვეთზე, სულ უფრო შესუსტდა. ეს ფაქტი მოწმობს მონეტარული პოლიტიკის როლის შესუსტებაზე ფინანსური სტაბილურობის უზრუნველყოფის საქმეში (Bernanke B., 2015: 3).

- რისკის არხი - დაბალი საპროცენტო განაკვეთისა და, აქედან გამომდინარე, აქციებზე ფასების ზრდის შემთხვევაში, ფინანსური სექტორი რისკების აკუმულირების პრობლემის წინაშე დგება. თავის მხრივ, იზრდება სასესხო საშუალებებზე მოთხოვნა ბიზნესის მხრიდან, ისინი ცდილობენ შეიძინონ ფასიანი ქაღალდები, რაც კიდევ უფრო ზრდის მათ ფასს და, შესაბამისად, სპეკულაციურ ზეწოლას ახდენს ფინანსურ ბაზარზე.

ამერიკის შეერთხებული შტატების ემპირიული გამოკვლევის შედეგად (G. Jiménez G., S Ongena S., Peydró J., J Saurina J., 2014:10-12) აღებულ იქნა მონაცემები ფედერალური სარეზერვო სისტემის ყოველკვარტალური ანგარიშებიდან. გამოკვლევის მიზანი იყო, გაეანალიზებინათ მონეტარული პოლიტიკის ზეგავლენა სესხების აღების მოცულობასა და დინამიკაზე. გამოკვლევისას გაანალიზდა სესხების მოცულობა დოლარებში საპროცენტო განაკვეთის მინიმალური დონისა და ნორმალური დონის პირობებში, 1997-2008 წლებში (Deutsche Bundesbank,2015:51). გრაფიკზე აშკარად ჩანს უარყოფითი დამოკიდებულება პოლიტიკის განაკვეთსა და რისკის ხარისხს შორის. - გაცვლითი კურსის არხი – ღია ეკონომიკაში ცენტრალურ ბანკს მონეტარული პოლიტიკით შეუძლია გავლენის მოხდენა გაცვლით კურსსა და კაპიტალის ნაკადებზე. კაპიტალის დიდი ოდენობით შემოდინებამ შეიძლება ქვეყანა საფრთხის წინაშე დააყენოს გადაჭარბებული კრედიტების და ლიკვიდობის მოცულობის გამო. ამას უფრო ადვილად გავიგებთ ისეთ მცირე ღია ეკონომიკაზე დაკვირვებით, როგორიც ირლანდიაა. ქვეყნის ცენტრალურმა ბანკმა ინფლაციური პროცესების თავიდან ასაცილებლად გაამკაცრა მონეტარული პოლიტიკა. შედეგად, საპროცენტო განაკვეთის ზრდამ მიმზიდველი გახადა აღნიშნული ქვეყანა დაბანდების კუთხით, რამაც გამოიწვია დიდი ოდენობით კაპიტალის ნაკადების შედინება ქვეყანაში. აღმოსავლეთ ევროპის ბევრი ქვეყანა სწორედ ამ დილემის წინაშე აღმოჩნდა გლობალურ კრიზისამდე (გრაფ. 2).

გრაფ. 2. დამოკიდებულება ინფლაციის დონესა და რეალური ქონების ფასებს შორის

წყარო: Blanchard O., Vinals J.,World Economic Outlook and Haver Analytics,,”The Interaction of Monetary and Macroprudencial Policy’’, 2013:23.

- საბანკო კაპიტალის არხი – აღნიშნული მოიაზრებს ბანკების მიერ კაპიტალის სავალდებულო ნორმებისა და მოთხოვნების დაცვას. ერთ-ერთი ასეთია კაპიტალის ადეკვატურობის შენარჩუნების მოთხოვნა, რაც ბანკებს აიძულებს, მათი აქტივების ოდენობა აჭარბებდეს გაცემული სესხების ოდენობას. ამასთან, არსებობს სხვა მოთხოვნებიც, როგორიცაა ლიკვიდობის, გადახდისუნარიანობის და ა.შ. დეპოზიტორები ბანკში ფულად სახსრებს ათავსებენ იმის მოლოდინით, რომ ხვალ მეტ სარგებელს მიიღებენ თითოეულ დაბანდებულ ერთეულზე, თუმცა, სხვადასხვა რისკები (ლიკვიდობის, საბაზრო, საკრედიტო) შესაძლოა გახდეს ბანკის გადახდისუუნარობის მიზეზი. რადგანაც ეკონომიკური პირობების გაუარესების გამო მცირდება დეპოზიტორის აქტივები, ისინი მოითხოვენ ბანკის მხრიდან საპროცენტო განაკვეთის ზრდას, რაც თავისთავად შემცირებულ ეკონომიკურ აქტივობას იწვევს (Cozzi G., Darracq M., Karadi P., 2020:20-21).

- ბანკის ბალანსის არხი – მონეტარული პოლიტიკის გამატარებლების მიერ საპროცენტო განაკვეთის შემცირების შემთხვევაში, ბანკის ბალანსის გაუარესება განსაკუთრებით დამახასიათებელია იმ მცირე ზომის ბანკებისათვის, რომლებიც აქვთ ლიკვიდობის და კაპიტალის დაბალი დონე. ბანკებს, რომელთაც კაპიტალის მინიმალურ მოთხოვნებს მხოლოდ მცირედით აჭარბენებ, ყოველთვის აქვთ პრობლემები დაფინანსების გარე წყაროებთან დაკავშირებით და შესაბამისად მეტია დამატებითი რისკის აღების სტიმული. სწორედ ასეთი ტიპის ფინანსური დაწესებულებები ქმნიან რისკების აკუმულირების საფრთხეს, რაც ფინანსური კრიზისის წარმოშობის რეალურ ნიადაგს ქმნის (Wouters R.,2018:114).

დასკვნა

2008 წლის გლობალურმა ფინანსურმა კრიზისმა კიდევ ერთხელ ცხადყო, რომ დღეისათვის არსებული მაკროეკონომიკური და პრუდენციული ზედამხედველობის ტრადიციული მექანიზმები ვერ უზრუნველყოფს ფინანსურ სტაბილურობას. დღის წესრიგში დადგა საფინანსო რეგულირებისა და საბანკო ზედამხედველობის რეფორმირების, გამკაცრების და მაკროპრუდენციული ნორმების შემოღების აუცილებლობა. ემპირიული კვლევებთ დადასტურებულია, რომ მონეტარული პოლიტიკის რეაგირება დროში შეფერხებულია, მისი ეფექტები მოითხოვს დროითი პერიოდის შედარებით დიდ ლაგს სასურველი ეფექტის მისაღებად, ამიტომაც საჭირო ხდება მაკროპრუდენციული პოლიტიკის აქტიური გამოყენება, რომელსაც დროის მოკლე პერიოდში შეუძლია სიტუაციის დასტაბილურება ფინანსურ სექტორში, თუმცა მისი გავლენა შეზღუდულია დროში და გრძელვადიანი პერიოდისათვის აღნიშნული გავლენა მილევად ხასიათს ატარებს. აქედან გამომდინარე, ძალიან დიდი მნიშვნელობა ენიჭება აღნიშნული პოლიტიკების ინტეგრაციას და მათ ერთდროულ გამოყენებას მაკროეკონომიკური შოკების თავიდან ასაცილებლად.

გამოყენებული ლიტერატურა

- Arango, C.,“Macroprudetial policy, Moral hazard and Financial fragility’’, Geneva, (March,2015):23

- Bernanke, B.,“Federal Reserve Policy in an International Context”,(2015):3

- Cozzi D., Pariès M.,, Karadi P., “ Macroprudential policy measures: macroeconomic impact and interaction with monetary policy”, (2020): 20-21

- Kim S.,Mehrotra A.,“Effects of Monetary and Macroprudential Policies –Evidence from Inflation TargetingEconomies in the Asia-Pacific Region“, (2017):14-16

- Trivedi, K., “An empirical study of the circumstance sunder which macroprudentialpolicy can be compounding, neutral or conflicting to the conduct of monetary policy’’, (2015):9

[1] Deutshe Bundesbank. ,, The importance of macrprudencial policy for monetary policy’’, pp 43, march 2015.

[2]2009 წლიდან საქართველოს ეროვნული ბანკის მონეტარული პოლიტიკის რეჟიმი არის ინფლაციის თარგეთირება. აღნიშნული რეჟიმის დროს წინასწარ განისაზღვრება ინფლაციის მიზნობრივი მაჩვენებელი, რაც ხელს უწყობს სწორი მოლოდინების ჩამოყალიბებას.

[3]ამერიკელი ეკონომისტი, ამერიკის შეერთებული შტატების ფედერალური სარეზერვო სისტემის თავმჯდომარე 2006-2014 წლებში